Ma vist ei šokeeri siin kedagi sellega, et kuna ma sellest elevandist ruumis hetkel rohkem rääkida ei taha, et ma hakkan siis jälle hoopis kodulaenust rääkima ja mõtlesin teid selle teemaga natukene jooksvalt kursis hoida. Mis muu siin ülejäänud elult mõtteid eemale hoiaks, kui tegelemine millegi hoopis suuremaga.

Nagu te mäletate, siis ma kirjutasin postituse sellest, kuidas ma erinevatesse pankadesse laenutaolused tegin. Selle tulemusel ärkasid mitmed pangad ellu. Esiteks kirjutati mulle SEB-st, et nende andmebaasides on minu vana nimi ja selle muutmiseks peaksin ma kuskile kohapeale minema. Alles seejärel saaksin laenutaoluse teha. Siis selgus aga, et süsteemid on muutunud ja seda kõike saab ka netis teha, mida ma siiani teinud ei ole. Aga teile teadmiseks, et siis jah, saab.

Luminor, kes mulle algselt pakkus 30 100 eurot laenu, kirjutas mulle pärast postitust, et tekkinud oli mingi viga. Ning et tegelikult saavad nad mulle pakkuda 145 000 eurot, ilma lepingutasuta ja 1,8% intressiga, mis on siiani vaieldamatult parim intress, mida mulle üldse kuskilt pakuti.

Isegi Coop ärkas elule ja saatis mulle pakkumise 150 000€, intressiga 2,2%.

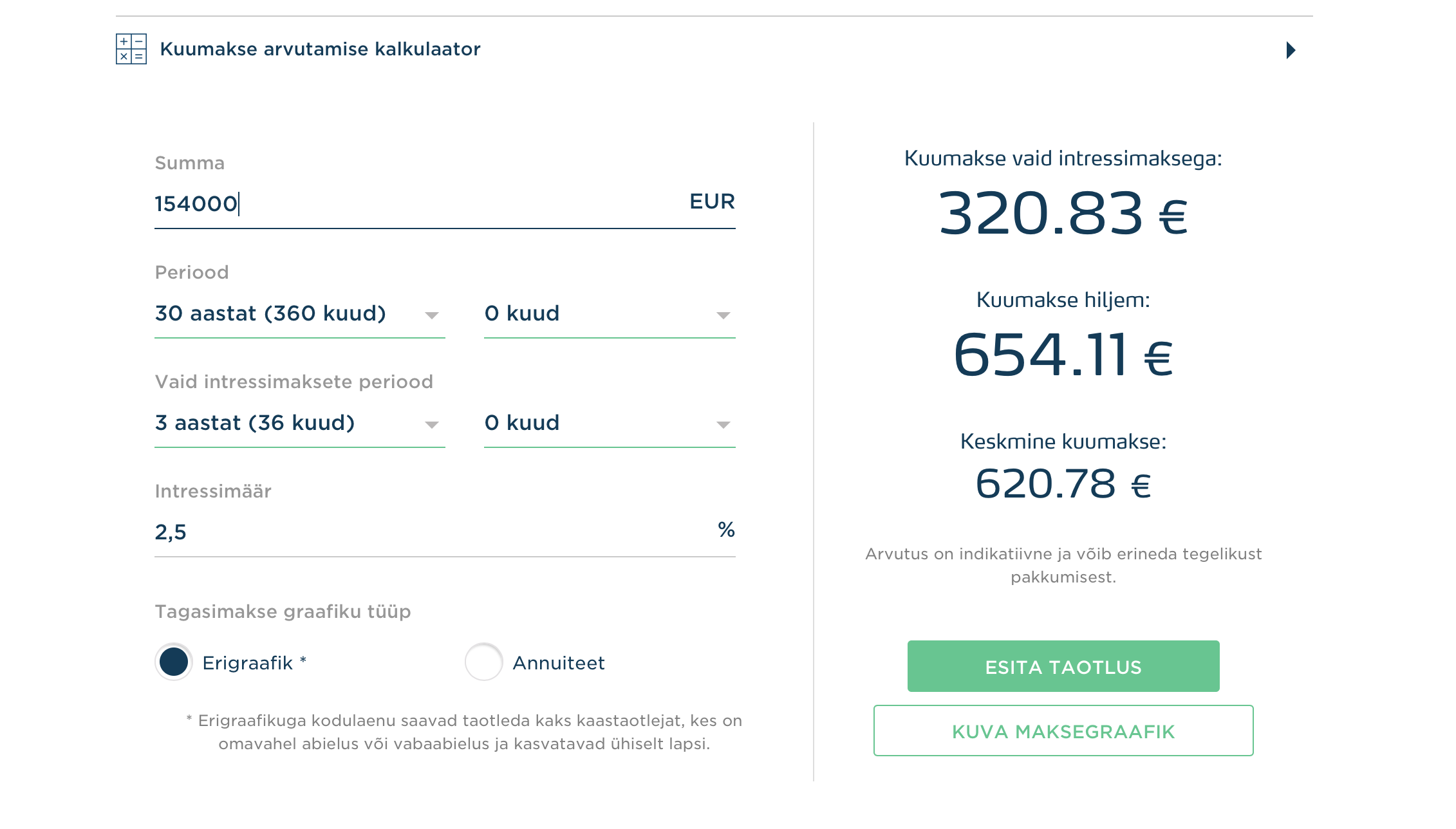

Bigbank samas pakkus mulle 154 000 eurot, samuti intressiga 1,8%. Nagu näha, siiani kõige ideaalsem pakkumine. Seda enam, et avastasin, et Bigbank pakub ainsana erigraafikuga kodulaenu. Kes veel ei tea, mida see tähendab, siis põhimõtteliselt võtad kodulaenu, aga alguses maksad mõned aastad tunduvalt väiksemat kuumaksu kui hiljem. Nad oma kodukal seletavad seda nii, et kui näiteks ostad kodu, aga sul on veel 5 aastat autoliisingut maksta, siis saad liisingu lõppemiseni maksta iga kuu väiksemat summat pangale tagasi. Kui liising läbi ja võimekus suurem, jätkad suuremate osamaksetena. Samuti on see idekas lahendus neile, kellel on üks vanematest parasjagu vanemapuhkusel. Kui mõlemad jälle tööl käivad, saab koos iga kuu rohkem kodulaenu tagasi maksta.

Mina mõtlesin siin suure hurraaga, et see on ju idekas. Nii suurt laenu ma ikka ei saa, et osta 100% timmis korter, et midagi tuleb raudselt ise ka teha. Et maksaks paar aastat väiksemat laenusummat tagasi, kuni ma näiteks remondi ning uue koha sisustamisega tegelen. Ja siis sealt edasi, kui kõik valmis on, saaksin tagasi hakata maksma laenu põhiosa.

Tuleb välja, et armuline proua ei saagi sellist tüüpi laenu taotleda. Kui te tähelepanelikult ülalolevat pilti vaatate, siis seal all on kirjas: “Erigraafikuga kodulaenu saavad taotleda kaks kaastaotlejat, kes on omavahel abielus või vabaabielus ja kasvatavad ühiselt lapsi”.

Nagu ma saan teoreetiliselt aru, et sellise laenu jaoks oleks pangal vaja kahte inimest, et neil oleks ka kindlam sulle raha anda ja värki, aga nagu… MIKS JUMAL? Miks ei või üks nirakas lahutatud inimene sellist kena laenuvõimalust kasutada, ah? Ja nagu te aru saate, siis sellise mehe leidmine, kellega koos julgeks pangalaenu võtta, on pehmelt öeldes sama lihtne, kui sülti läbi nõelapea ajada.

(Vaba)abielus inimesed on ikka privilegeeritud, ma ütlen teile.

Pffft, ma olin juba nii rõõmus, et see teeks kohe ju selle üksinda laenu maksmise tunduvalt kergemaks, arvestades, et tuleb ju veel maksta kommunaale ja sisustada ja remontida ja värki. Nope. Sry. Leia enne endale abikaasa või nii.

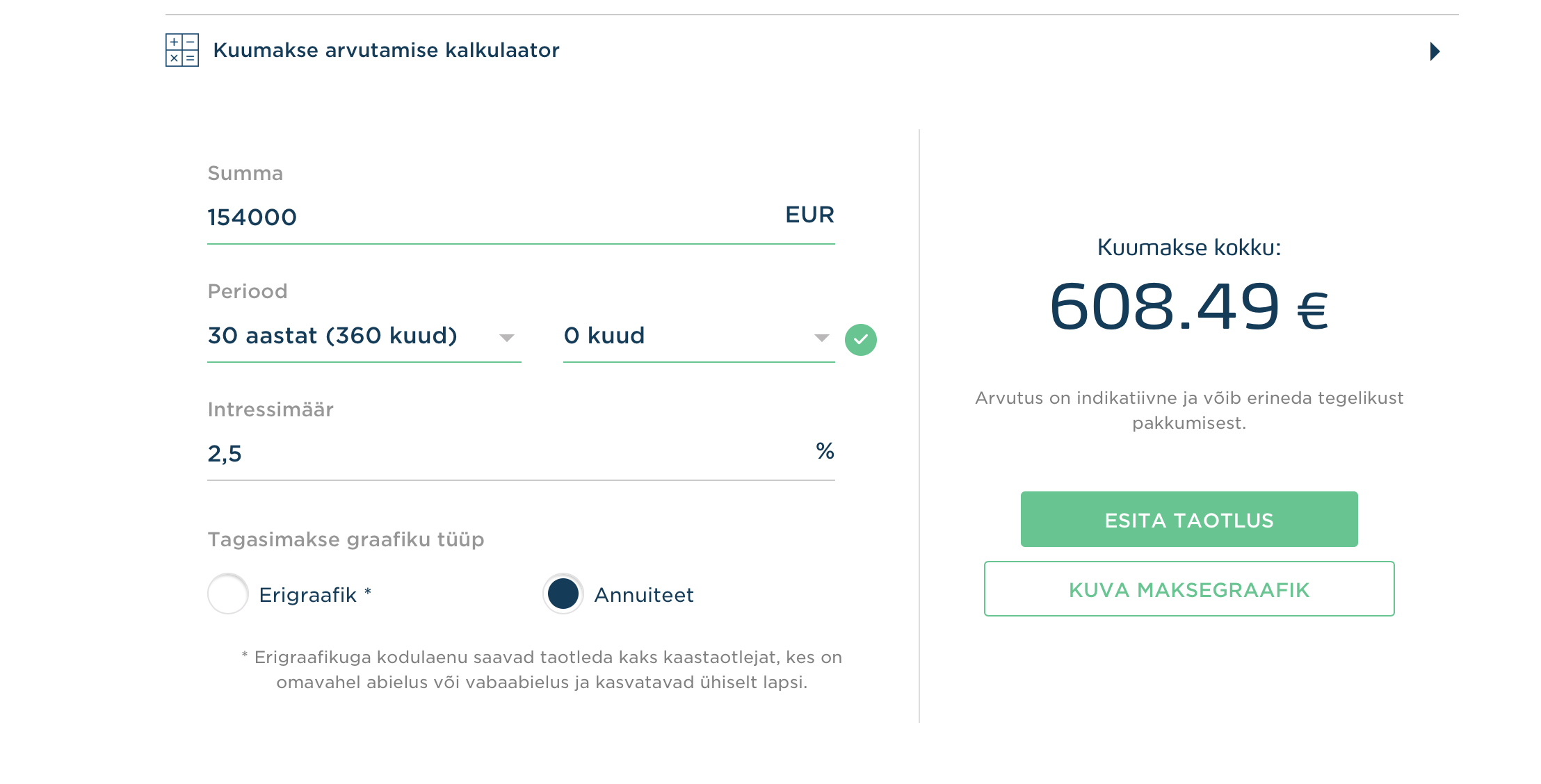

No mis seal ikka, selles suhtes, eks ma lepin tavalise kodulaenuga ka, aga see oleks ikka palju lahedamaks selle olukorra rahaliselt teinud, ei miskit muud. Selles suhtes, et see kuumakse on tehtav praegu ka, hetkel näitab siis kalkulaator niimoodi. Aga no esimesed aastad ainult 320 oleks olnud way parem…

Sain nüüd ära halatud, elan edasi.

Baii

26 kommentaari

Mul tekkis lihtsalt üldine küsimus, et huvitav, kas normaalse laenusumma ja intressi saamiseks peabki kusagil suurelt kella külge panema asjad (siinkohal ma ei mõtle üldse mitte midagi halvasti, sinu postitus ilmselgelt pani ju asjad positiivselt liikuma).

Aga kuidagi palju hakkab saama neid lugusid, kus pangad lihtlabaselt öeldes kotivad laenutaotlejaid, eriti naissoost laenutaotlejaid (otsi mees, vabane lastest, otsi uus eriala, mine tõmba ennast üldse…… selliste näitajatega jne). Ja kui siis suure kella külge (a’la ajakirjandusse või siin näite puhul blogisse) pannakse, siis tuleb panga poolt kohe “oi, ups, me nii kindlasti ei mõeldnud, palun, siin on uuendatud pakkumine.”

Kogume oma pooletoobised laenupakkumised kokku ja riputame kõik sulle blogisse üles? 😀 😀 😀 Või võtaks mõni tubli ajakirjanik teemaks korra kvartalis inimeste eriti absurdsed kodulaenu taotlemise teekonnad kokku koguda ja avalikustada – a’la artiklisari “võimalik ainult Eesti pankadega asju ajades.” Kõrvale uurida näiteid Rootsist (kust suurem osa meie pankadest pärit on).

Ma nüüd ootan huviga selle saaga jätku 😉 Et kui hakkad lepingut sõlmima, kas siis reaalselt ka pakutakse 30 aastat ja normaalset intressi ja summat.

Sest kui Rootsis näiteks antakse OLULISELT pikema perioodi peale ka laen, siis Eestis kui sa oled juba 30+ (veel hullem 40+), siis tuleb pangal kohe vingus moll ette – oiiiii, te juba SELLISES vanuses (ei, üldse ei teki penskari tunne, mkm), eieieieieiei, mingist 30 aasta pikkusest laenust võite unistada ainult. Mõelge ka, te SURETE JU KOHE ÄRA.

Teiselt poolt riik virutab vastu – eieieieieiei, mingist 70-aastaselt pensionile saamisest võite unistada ainult, ikka 85-ni peate vähemalt tööd rügama. Niikaua me mõtleme uusi mooduseid välja, kuidas sulle mitte pensionit maksta või kuidas seda piskut veel võimalikult palju maksustada saaks.

Ma olen 38 ja naine, võtsin teise kodulaenu selle aasta alguses, makseperiood 30 aastat.

Leping sõlmitakse kehtiva laenupakkumise pealt, ei ole nii, et pakkumine on üks, aga kui lepinguks läheb, siis tingimused muutuvad. Laenupakkumine kehtib teatud kindla aja.

Laenu andmine on äri nagu iga teinegi ja iga ettevõtja tahab oma riske võimalikult minimeerida.

Nii paljud arvavad, et laenuvõtmine on kui inimõigus. Mina pean ka saama … jäi silma juba Marimellide case puhul. Hetkel on ajalooliselt kõige leebemad laenuandmise tingimused. Bigbanki toode on täiesti arusaadavalt mõeldud 2 laenusaaja jaoks. Ka tavalise kodulaenu puhul on võimalik esimesed 6 kuud võtta põhiosade maksepuhkust, et katta sisustamise vms kulu. Muidugi panga silmis näitab tugevat maksevõimekust ja distsipliini kui suudad täna (6 kuud – 1 aasta) enne laenu võtmist raha kõrvale panna vajaliku remondi/sisustuse kulude jaoks.

Netflixis on sari “How to live mortgage free” vms ja seal oli UK paar, kes maksis kodulaenu ära mingi 8 aastaga. Et kõik vaba raha läks lisamakseteks. Eestis võiks ka sihuke variant olla, et on mingi igakuine miinimumsumma ja kui võimalik, siis võid rohkem ka maksta… Sul, Mariann, võiks olla piisavalt võimu, et selline asi võimalikuks teha… 😉

tegelikult on igasse laenulepingusse sisse kirjutatud võimalus teha vahetevahel oluliselt suuremaid lisasissemakseid. kusjuures meie panime esimese sellise makseaja kohe tähtajaliselt lepingusse sisse:

ostsime ca 1 milj krooni maksva maja, saime laenu 20ks aastaks, lepingus oli lisatingimus, et kui korteri müüme, siis tagastame koheselt pangale pool milli. kuna laenumaksed sõltusid meil hetke laenujäägist (võrdse põhiosaga laen), siis kohe peale korteri müüki ja müügist saadud summa pangale tagasimaksmist kukkusid meie kuumaksed kolinal alla. Järgmine suurem tagasimakse oli ca 5a hiljem, maksime korraga lisamaksena 100 tuh krooni ja selle arvelt lühenes meie laenu tagasimaksetähtaeg 7a lühemaks.

Võtsime laenu 20ks aastaks, tagasi maksime 13 aastaga. selle aja jooksul siis tegime 2 suurt lisamakset.

See on võimalik, kõik sõltub lepingust. Mina maksin sel moel ära oma esimese kodulaenu 4 aastaga (2015-2019) ja praegu teise kodulaenu jääk on samuti jäänud pisikeseks just tänu lisamaksetele. St seda saab teha, aga arvestades inflatsiooni ja raha väärtuse langust ei pruugi seealati olla mõistlik 🙂

Aga see võimalus on ju olemas – ennetähtaegne tagastamine

Miks piltidel on intress 2,5? 1,8% on palju parem diil ju?

Soovitan kõikidel instagramis vaadata kontot @seepoleokei. See konto on täis meeste nilbuseid ja juhib tähelepanu, kuidas paljud meie mehed on käitunud ja mis perversseid tekste nad alaealistele tüdrukutele saadavad. Kui tunnete ära enda mehe siis jätke kohe maha, te väärite paremat. Tihti tuleb agressiivsete ja roppude meeste minevikust välja veel eriti võikaid tegusid, mis nad tüdrukutele on teinud.

Soovitan SEB ka igaks juhuks ikkagi ära katsetada. Mulle tegid nemad kõige parema pakkumise, 155000 sain laenu ja sel ajal 1,9% intress (2 aastat tagasi) ilma lisatagatiseta. Kuumakse on hetkel kuskil 560 eurot. Teised pangad pakkusid kõik 2,3-2,5% intressi ja nõudsid lisatagatist. Swedbank ei andnud üldse laenu, sest minu igakuised kulutused iTunes’is (tellisin sealt pidevalt filme jm kraami) oli nende jaoks võrdeline kasiinosõltuvusega? 😀 Igatahes -võimalik, et asi selles, et SEB on kodupank ja varasemalt ka neilt laenu võtnud, aga jäin ise väga rahule terve protsessiga.

Mul oli ka laenutaotluse tegemiseks SEBIS nimi ära vahetada. Olgugi, et ma ei ole enam aastaid nende klient olnud ega mingit pistmist SEBiga. See nimi mis mul kunagi iidsetel aegadel enne abiellumist oli, oli ära vaja nüüd ära vahetada ja punkt. See on umbes sama, et peaksin minema oma kunagisse lasteaeda ja kõikide endiste tööadndjate juurde, sest abielludes sain teise nime ja olgu vahetatud, aga see selleks.

No siis hakkas pihta…öeldi, et nime saab muuta internetis, siis öeldi, et tuleb minna kontorisse, keegi kolmas ütles, et ikkagi internetis ja niimoodi pendeldasin jupp aega ja panin siis lõpuks nime vahetamiseks kirja virtuaalse kohtumise telleriga, kus sain lõpuks teada, et ikkagi tuleks kontoris kohapeal seda teha…

Kardo võiks sellel teekonnal sulle toetavaks kaaslaseks olla või oma panuse anda sest miksmitte?! Ühine pere laste näol jääb teile igaveseks.

Norm oled v?

Mariann hülgas Kardo, pomniš? Siin peab M ise siiski hakkama saama.

Miks peaks kardo tahtma vōtta laenu koos eksiga? 😀 😀 Veidi veider mōtlemine.. Kardo ei hakka seal korteris elama ju.

Ma ütleks, et see “maksa alguses vähem ja hiljem 2x rohkem” pakkumine on kõige hullem üldse, sest

a) kui üks autoliising lõppeb, siis paar aastat ja hakkad uut võtma,

b) täna remondid ja viie aasta pärast on jälle vaja remontida,

c) oleme ausad, sinu vanuses enam väga hoogsalt tõusvas joones tõenäoliselt sissetulekud ei lähe, st kui täna tundub see 600€ laenumakset igakuiselt palju, siis on see väga-väga halb. Lükata laenukohustust tulevikku, kus kulud on ikka samad, mis täna, sissetulekud heal juhul kah, on rumalus. 🙂 Küllap hiljem ise ka jõuad järelduseni, et jumal tänatud sa sellist laenu ei võtnud/ei saanud võtta. 😀

Lisaks juba olemasolevatele pankadele võid proovida ka Citadele panka.

Ning kas sul pole võimalik KredExit juurde taotleda?

Ühtlasi soovitan Sebis asjad korda ajada, saime ise hiljuti sealt 1.8 intressiga ning paar tuttavat veel.

Mul on ka pikalt olnud mõttes kodulaenu võtmine, et kaua ma maksan üüri. Samas, sügisest alustan jälle õpinguid ülikoolis, mis tähendab õppepuhkusi jms, mis omakorda tähendab jälle väiksemat sissetulekut kuus.

Kaaslase leidmisega ka kehvad lood. Ei tea, kas üldse tasubki mõelda pangalaenule üksiku inimesena ?

Sa lihtsalt kirjutad 2,5 asemele 1,8 ja saad tulemuseks 554 €/kuus.

“Ja nagu te aru saate, siis sellise mehe leidmine, kellega koos julgeks pangalaenu võtta, on pehmelt öeldes sama lihtne, kui sülti läbi nõelapea ajada.”

No niiiiii hea lause, et ma pidin püksi tegema 😀 Samas, olles 5 (VIIS!) aastat jagelenud eksiga ühise pangalaenu ja korteri pärast, ma NEVER ei võtaks enam ühist laenu. Niiet SIW in the making 😉

Konkreetselt never

Kui pank pakkus sulle 155k, siis kinnisvara ostuhind hind võib olla kuni ~172k 10% sissemaksega.

Mis see palk peab olema, et 154k laenu saada? Meil ka kodulaenusaaga ja oleksime nagu vallavaesed. Palgad on nõks üle keskmise ja 2 last ning muid kohustusi pole. Aga pank ütleb, et laenuvõimekus ei tule täis. Emapalka üldse ei arvestata, vaatavad mingit mitme aasta tagust palganumbrit ja kehtivat töölepingut. See ei huvita ka, et vanasti oli mitu töökohta. Sissemaks oli plaanis Kredexiga teha. Aga tunne on, et ei saagi kodulaenu.

Keegi kusagil kommentaarides ütles sulle ju, et see et sulle pakkumine tehakse, ei tähenda, et see päriselt ka teoks saab 😀 Sest leitakse mitu “aga”. Kohutavalt raske on lastega üksinda normaalset summat saada, millega kannataks Tallinnas kodu osta. Huviga jälgingi, et kas üldse saab. Minu silmis võimatu missioon.

Sa saad kalkulaatoris ise intressi vahetada, kirjutad ise asemel. Tegin huvi parast sinu andmetega ja tuleb 553.94€ kuumakseks, mis palju parem kui su 608 pildil 🙂

Kalkulaatoris ju vale intress 🙂

ma ei oska ise muuta sealt seda 😀

Vajutad kasti peale ja muudad 😀 Works. 1.8-ga kuumakse 553€. Aga sa ikka tead, et laenukindlustus ja kodukindlutus tulevad ka sinna otsa?