Maikuus alustasin eksperimenti investeerimisega Bondoras. Ma ei ole kunagi enne kuskile investeerinud ja ma arvasin, et ei tee ka seda kunagi, sest juba see sõna tundus midagi keerulist ja võimatut, mis nõuab hirmus palju teadmisi ja finantse. Seega kui Bondora pakkus, et ma nende lehel investeerimist prooviksin, olin ma skeptiline. Ma ju ei oska! Nad lubasid, et keeruline ei ole – kannad palju tahad ja kogud tootlust. Mida rohkem kannad, seda rohkem juurde tuleb.

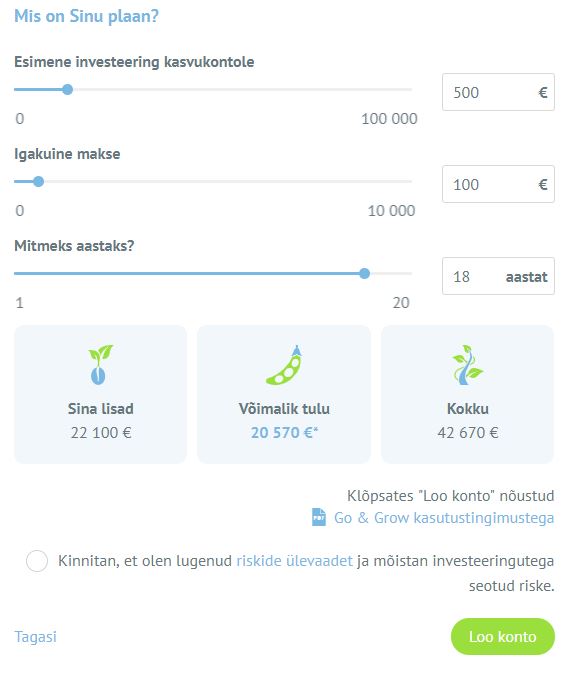

Mul muidugi miljoneid kõrvale panna ei olnud, seega alustasin maikuus nii, et kandsin oma Go&Grow kontole 500€ ja iga kuu järgnevad pool aastat 100€ lisaks. Mida ma siis selle eksperimendiga nägin: esiteks tiksus mulle selle ajaga 30€ tootlust. Enne korjasin raha swedis eraldi kontole, samuti 100€ kuus, aga “juurde” ei tiksunud poolt sentigi. Jah, ega 30€ nüüd mingi teab mis varandus pole, aga aastaga oleks järelikult tiksunud 60€, mis on juba päris hea summa lihtsalt boonuseks saada selle eest, et omad piisavalt kannatust raha koguda.

Päris ruttu tekkis tegelikult see harjumus, et iga kuu 100€ kõrvale panna ja ma pean tunnistama, et selle puudumist ma ei märganud, küll aga oli tore näha, et mul kuskil väike rahavarukene kasvab ja niiöelda mustadeks päevadeks midagigi kõrvale pandud on. Ega iial ei tea, millal vaja on. Aga kui on kohe vaja, siis saab Bondorast ka kohe kätte, ma ju ükskord proovisin (LINK sellele postitusele), et umbes päevaga oli raha kenasti mu kontol ja ei mingeid probleeme sellega ei tekkinud.

Ega see raha kogumine raketiteadus polegi – vajab lihtsalt kannatust ja järjepidevust. See 6 kuud, mis ma teinud on köömes selle kõrval, kuhu võiks jõuda. Kui ma suudaks sama järjepidevust järgmised 18 aastat hoida, oleks pere pisemail korralik kooliraha iseseisva elu hakul, ja seda ainuüksi juurde tiksunud tootlusest. Eesmärke aga võid seada milleks iganes – puhkusereisiks, kodu remondiks või auto ostuks.

Jah, kõvad investeerijad on käinud blogis virisemas küll, et NEMAD küll paigutaks raha mujale, aga mina ütlen ausalt, et kuigi eksperiment nendega on läbi, jätan ma oma raha sinna sellegipoolest edasi tiksuma, see vast peakski kõik ütlema. Muidugi võib olemas olla võimalusi, kuidas kiiremini ja rohkem investeerimisega kokku kraapida, aga Go&Grow on nii lihtne ja lollikindel, et ma parem jätkan sellega. Ei oska mina neid portfoolioid teha ja riske hajutada ja… ehk kunagi liigun sinna edasi, aga praegune viis rahuldab mind küll.

Ja loomulikult lisaks sellele 30€ teenisin ma veel lisa – natukene alla kahesaja euro on kogunenud ka selle pealt, et kui keegi minu lingiga liitus ja ka investeerima/koguma hakkas, sain mina väikse protsendi endale. Üldse näitab Bondora leht, et minu teenitud lisa poole aastaga kokku 210,27€. Seega mina olen oma eksperimendiga rahul ja julgen päriselt ka teistele soovitada, ei ole siin mingit petuskeemi vms. Korjad lihtsalt raha, täpselt sellises summas iga kuu, mis ise tahad või saad ja lased rahus summal kasvada, muud kunsti polegi.

Mida varem kogumist alustad, seda suuremaks jõuavad säästud kasvada. Kui nüüd tuli tuhin peale, siis selle LINGIGA registreerides saad 5 eurot stardiraha.

Marimell kirjutas oma blogis eesmärgist 10 000 eurot aastaga kõrvale panna. Ma küll sellist summat ei usu, et meie kõrvale panna suudaks, sest see teeks pea 850 eurot kuus ja selliseid sissetulekuid meil kindlasti pole, hetkel see 100€ samas kõrvale panna on lebo ja äkki prooviks seda siis kahekordistada? Kolmekordistada? Ma ei tea – sel aastal on see boonus, et veebruarist hakkab Kardo ka jälle isapalka saama, nii et koos on kindlasti kergem kõrvale panna. See on aga kindel, et mis iganes summa kuus – koguma hakkan seda Bondora lehel ja seda ka ilma igasuguse eksperimendi ja koostööta. Miks mitte lisakopikat enda kogutule teenida?

Hmm, nüüd ma ei teagi, mis on selline ADEKVAATNE summa, mida igakuiselt kõrvale panna? 100€ on tehtav, seda ma nüüd nägin, 800€ veits palju… Palju teie igakuiselt kõrvale panete? Või kui ka ei pane, palju te panna saaks?

*Postitus sündis koostöös Bondoraga. Tegemist pole finantsnõuga. Investeerimine on seotud riskidega ja ei pruugi sobida kõigile. Konsulteeri vajadusel asjatundjaga.

31 kommentaari

Kasutasin soovituslinki ja tegin endale ka huvi pärast Go&Grow konto, aga viiekat ei kuskil. Ei tea, mis ma siis valesti tegin või mis… ?♀️

Minul LHV pangas kasvukonto ja mikroinvesteerimise süsteem. Kasvokontole läheb iga kuu pisikene summa püsimaksena ning lisaks mikroinvesteeringuna kaardimaksete pealt kõik ümardused täisrvuni. Kui näiteks poes on arve 7.20, siis ülejäänud 80 senti läheb sinna arvele. Kuna ma sularahaga üldse ei toimeta ja maksan ka kõige pisemad asjad enamasti kaardiga, siis koguneb mul sinna mikroinvesteeringute arvelt üsna suur summa. Samas ma selliseid sentide kadumisi kontolt eriti ei tunneta…mitte, et mul oleks arvel väga suured summad aga ma pole lihtsalt rahaga nii hoolas, et ma selliseid sendierinevusi märkaks, seega on see ülihea viis märkmatuks raha kogumiseks. Olemasoleva raha investeerivad spetsialistid minu valitud fondidesse…see on muidugi sellessuhtes riskiga kogumine, et võid pikemas perspektiivis nii võita kui ka kaotada aga alati saab valitud fonde muuta ja kustutada kui näed, et mõne väärtus väga langema hakkab. Ülihea lahendus inimesele, kes tahaks koguda ja investeerida aga ise ei oska/ei viitsi. Lisaks on mul eraldi kogumiskonto lapsele, kuhu läheb iga kuu kõik lastetoetus, peretoetus ja näiteks järelturul lapse riietega kaubeldud raha. Lisaks kannavad mõlemad vanaemad sinna püsimaksena igakuiselt sümboolse summa. Ma tahaksin tegelt veel teha sellise päris kogumiskoto, mis ei oleks investeerimisega nagu olemasolev ja sinna kannaks tõesti iga kuu juba näiteks 10% palgast või midagi sellist, sest nii kasvukonto kui lapse konto on ikkagi sellised, mis toovad suuremat kasu ehk 10-20 aasta pärast aga ma tunnen, et võiks olla konto kust jooksvalt suuremaid väljaminekuid teha (näiteks uus pesumasin/külmkapp, reis või spapuhkus). Siis ei tekiks eelarvesse ootamatuid auke aga samas oleks mingi tagala alati olemas…paraku minu silmis nõuab selline konto ikkagi üsna suurt igakuist kõrvalepanekut (et asjal jumet oleks) ja hetkel ma seda lubada ei saa. Ma arvan, et sellise keskmise palga juures kui ei ole järelmakse-liisinguid vaid palk ongi niiöelda igapäevaolmeks siis kuskil 150-200€ võiks küll suuta iga kuu kõrvale panna. See on täpselt selline raha, mida annab keskmise palga juures kokku hoida ja mis samas aasta peale annab üsna arvestatava summa. Aga tegelt ei ole oluline palju koguda vaid see, et üldse koguda. Ma alustasin kogumist kunagi näiteks 16€-ga (sest see oli mu lemmik number). Mul ei olnud sellel hetkel sissetulekut ja olin kodune ema, kellel vanemahüvitis läbi aga tundsin, et mingi raha võiks olla tagavaraks…no kasvõi kui tõesti kuu lõpus nälg majas ja süüa on vaja. Ja ka see mitu kuud kogutud 16€ võib ühel hetkel väga rõõmsaks teha kui sa avastad, et ohooo näe nüüd on juba 64€ ja sellised väikesed avastused annavad motivatsiooni juurde aina rohkem ja rohkem kõrvale panna. Sellessuhtes ei tasu üle oma varju hüpata…siis tuleb suure tõenäosusega üsna kiirelt oma säästude kallale minna ja jääb ära see emotsioon, et oi kui palju ma olen juba kõrvale pannud. Ja just see emotsioon aitabki kõige paremini koguda minumeelest 🙂

Kõik kulutame ära. Pole jõudnud koguda ,kuna ehitame maja siis kõik nn vaba raha sinna.

Raha ei teki niisama juurde kuskilt! Kus kohast see raha tuleb??

loe nende kodukalt, jumala haud 😀

Ei leidnud, kas palun ütleksid?

https://support.bondora.com/hc/en-us/articles/360000771565-What-is-Go-Grow-

Hea, kui Sinul nii hästi läks. Kõigil aga mitte nii hästi https://rahalood.wordpress.com/2017/08/14/bondorast-valjumine-ja-teised-oudusjutud-lastele/

See lugu pole ju üldse Go&Grow süsteemist, nii et asjasse puutumatu.

Siis vabandan 🙂 Lihtsalt olen ka teistelt investeerimis sõpradelt kuulnud, et seda eriti ei soovitata, aga ju siis mingi uus teema

See on Bandora ja nende ärimudel, kuidas see ei puutu teemasse? 🙁

Go&growga ei puutu sa otseselt ise mingite laenudega vms kokkku, see on teine süsteem ja mudel, loe ise selle kohta.

Kui palk on tulnud, siis vaatan, et 1000 eurot jääks põhikontole, ülejäänud kannan teisele kontole, vahepeal oli seal juba 3000 euri, aga siis ostsin auto, nüüd hakkab kogumine jälle pihta. Väldin järelmakse, sest siis maksad kokkuvõttes ikka palju rohkem. Kui uut telefoni on vaja, või tahan reisile minna, siis ikka selle raha eest, mis juba olemas on, mitte mida tulevikus plaanis teenida. Kui olin üliõpilane alles paar aastat tagasi, siis ei saanud raha üldse kõrvale panna. Kui elasin üksi, siis sain maksimaalselt 200euri. Kahekesi kergem, kolmekesi tulevikus jälle raskem ?

Hetkel on eesmärgiks panna kõrvale 1000€ kuus kogu pere peale kokku, eks emotsioonioste teha ei saa, väljas süüa eriti ei saa jne… Aga see on plaan paariks järgnevaks aastaks, mis loodetavasti lõppeb oma majaga või vähemalt korterilaenu tasumisega (hetkel makstud 1a ja jäänud 14a, kuid tahaks hiljemalt 4-5a pärast laenust vaba olla).

Kas te nii ei saaks, et Kardo VH panete kõrvale, hetkel olete ju ilma hakkama saanud? 🙂 Samas muidugi kuna teil vist mingit suurt rahalist eesmärki pole, pole koonerdamisel ka erilist mõtet…

Kui Kardo hakkab isapalka saama ning lisandunud on ju ka kolmanda lapse toetus, siis kuidas pole võimalik sealt ca 800 EUR iga kuu kõrvale panna? See ju nö sülle kukkunud raha. Ok, ma saan aru, et kolm last on rohkem kulutusi kui kaks, aga esimese aastaga küll ju nii suuri kulusid ei lisandu, et te senise sissetulekuga hakkama ei saaks?

No vb oleks isegi jah, aga ma ei viitsi koonerdades elada ?

Ma juba aastaid kasutan seda 10% palgast versiooni. Ka swedi hoius, kust üle mitme kuu tuleb 1 sent juurde ja 1 läheb riigile maksudeks, sendid aga hakkasin tulema alles 480 euro täitumisel 😀

Kunagi aastaid tagasi kogusin 20€ – see ei olnud küll 10% aga oli selline sümboolne summa. Kolm aastat tagasi vahetasin töökohta ja hakkasin kandma 100€ kuus, sel aastal vahetasin jälle juuni alguses töökohta ja kannan nüüd 120€ kuus. Tänaseks olen ise kogunud 720€ ja intresse 0.02. Aitäh swedbank päris palju on sellest abi.

Meil on mehega ka kodulaen, selleks on tehtud eraldi konto, kuhu kanname kumbki 300€ ja lisaks iga kuu 200€ lisatulu. Sealt kontolt lähevad maha kõik korteriga seotud kulud (laenumakse, kindlustused ja kommunaalid) ülejääk koguneb. Suvel siis rohkem ja talvel vähem. Nt sel kuul jäi alles 220 aga suvel jääb rohkem, kui kütteperioodi ei ole (kortermaja rõõmud). Aastaga kogunes umbes 3000€, mille plaanisime algselt laenu kiiremaks tagasimakseks kanda, aga hoopis auto sissemakse alla läks.

Samas jääb iga kuu ka oma kontole raha alles, kuna ei ole sellist tungi, et igal juhul konto tühjaks peaks saama, ei ole ka lapsi ja palk siis ilmselt on piisavalt suur. Seega ei näe ka väga suurt põhjust tegelikult kõrvale korjata. See peaaegu 10% ongi rohkem vaatamaks, et palju siis koguneb, kuni jälle töökohta vahetan. Näiteks eelmise töökoha ajal kogutud 3000€ läks ka uue auto sissemakse alla.

Kui lapsed tulema hakkavad, siis kindlasti alustan ka kohe neile kõrvale kogumisega. Summad ilmselt siis ka kujunevad ise välja.

Aga väga hea tunne on kui tead, et mustade päevade varu on olemas.

Riik tahab kõige pealt hirmsasti tulu saada. Kui endale väljamakse teed, siis sellest mingit tulumaksu maha ei lähe?

Ma olen vist vähe paranoiline aga ei usalda suuremaid summasid isegi pangakontol hoida. Mul on kodus rahapurk peidus kuhu sääste korjan vastavalt võimalustele. Millegi konkreetse jaoks ei kogu, aga aegajalt on hea võtta kui suuremaid oste teha vaja, kasvõi koolitarbed lastele vm. Kohati lööb mul isegi selline paranoilisus välja, et mõlgutan mõtteid, et äkki peaks selle purgi hoopis kuuri või kuhugi peitma. Noh juhuks kui peaks maja põlema minema või lennuk majja kukkuma või midagi, et siis on vähemalt midagigi olemas ja ei pea linnarahvalt hambaharju kerjama hakkama ???

Hetkel panen kõrvale igakuiselt ainult 10 eur ja Swedbankis..juurde küll midagi ei tiksu :/

Tundub, et raha tuleb mujale paigutada!

Kui oma igakuiseid kulusid jälgima hakata ja naaaaatukenegi enne ostmist mõelda, kas seda asja ikka on vaja ja kas seda SELLE SUMMA eest on vaja, siis sinu sissetulekute juures oleks ilmselt oluliselt suurema summa kui 100 euri säästmine kökimöki. Ma küll ei tea täpselt sinu sissetulekuid, aga tarbimisharjumusi vaadates on ikka kõvasti arenguruumi. 😀

Ise tegelen säästmise ja investeerimisega viimased 2 aastat… Siiani ei jõua ennast ja kooliharidussüsteemi ja oma vanemaid ja mida kõike veel ära kiruda, et ma nii kaua kivi all olen elanud, sellele teemale varem üldse mõelnud ei olnud ja et nii hilja pihta hakkasin…

Kui säästmise teema ikka vähegi kõnetab (ja ei ole püstitatud mitte ainult sellepärast, et Bondora pakub koostööd……..), siis kõigepealt soovitan lõpetada pea kivi alla peitmise ja nt alates 1. jaanuarist kõik kulud kirja panna. Kõik kulud nagu päriselt KÕIK kulud. Ka 5-eurine tip restoranis või kerjavale vanamehele antud 2 euri… Ja siis tuleb 31. jaanuaril ennast šokeerida selle tulemusega, mis seal tõenäoliselt vastu vaatab. 😀 Ja siis pole muud kui šokist üle saada, analüüsida oma kulusid ja edaspidi olla targem ja tublim. 😀

Teine asi on muidugi see, kui tegelikult ei ole soovi säästa, sest YOLO ja üleüldse… Siis leiab igasuguseid vabandusi, kuidas KÕIK ostud on vajalikud ja need, mis ei ole, on hingele vajalikud ja kulude üles märkimine on keeruline ja üleüldse milleks see kõik. Sellise suhtumisega pole tõenäoliselt üldse mõtet seda säästmise teemat tõstatadagi. 😀

Su jutt on huvitav kuid paljuski kõlab targutamisena. Ole inimene, anna infot siis mida muuta või kuidas see p3a sealt kivi alt kätte saada. Su jutt on nii ümmargune, et mingit suurt infot sellest kätte ei saanud peale selle, et oma kulud kirja panna. Ja mis edasi kui need kulud kirjas?

200€ paneme kõrvale juhuks kui midagi juhtub ja mees ei peaks saama töötada. Mina ei tööta. Kui korter saan sisustatud siis saaksime palju rohkem kõrvale panna, suuri ostusoove on (mees tahab uut tsiklit, mina tahaks tsiklit jne) aga seepärast me laenama ei hakka vaid kogume.

Arvestades enda palganumbrit ja makse siis ei jätku sellest lihtsalt elamisekski, rääkimata siis säästmisest. ?

Eelmisel nädalal tegin nagu tavaliselt, kui millegi jaoks koguda tahan, swedi hoiusekonto, kandsin juba 100 peale ka ja siis tuli meelde sinu postitus Bondorast. Siis otsisin su postituse üles, lugesin läbi, tegin sinu lingi kaudu konto, kustutasin swedi hoiusekonto ära, kandsin raha Bondorasse.

Kuna suuri summasid nagunii pole võimalus koguda, siis on abiks see free 5 eurigi, mis sinu lingi kaudu liitudes juurde tuli! Win! 😀 Aga panin igakuise makse 100 ja kuu lõpus, kui on veel midagi kanda, siis kannan juurde.

Endaga on mul selline kokkulepe, et kuna ma käin kahel tööl (üks töö väikses mahus, vb 100-300 kuus), et siis selle ühe, väiksema palga lükkan ka kogumiskontole.

Püüan kõrvale panna võimalikult palju lühikese ajaga, eks näis siis kui palju õnnestub!

Kuna lapsi pole ja enda peale ka väga ei larista siis olenevalt kuust (vahest vaja hambaarstil käia, nahahoolduses, talvejope,saapad vms osta) 200-500 eur panin ma kõrvale kui tööl käisin ja kaaslane pani ka umbes sama summa, seega kahepeale kokku 400-1000 panime kuus kõrvale. Nüüd käib tema ainult tööl, seega paneme kõrvale vähem, 100-300 ehk kuus. Samas elame suhteliselt säästlikult, aga ei tunne, et millestki puudsust oleks, pigem üritame vähe tarbida, et kodu asju täis poleks ja mõtleme ka keskkonnale. Eesmärk on oma kodu sissemaks kokku koguda nagu enamikel noortel. Tahaks varsti pere luua, aga enne tahaks oma kodu. Kui ma ka uue töö leian, saame jälle rohkem kõrvale panna 🙂

Mina alustasin hiljuti samuti raha kõrvale panemisega.. Alustasin nii, et tegin eraldi Swedi konto (ilma kaardita jms) ja siis saatsin sinna sente, nt kui vaatasin, et õhtul oli xx.87€, siis saatsin need 87 senti teisele kontole. Nii väikesed summad, millest ei saa arugi. Siis nt kui käisin töölt kodus lõunat söömas, siis ,,maksin” endale lõuna eest nii 2 eurot sellele kontole. Niimoodi ei saa arugi igapäevaste kulutuste kõrval 🙂

Nüüd mõtlesin, et proovin uutmoodi, nimelt 10% netopalgast sinna teisele kontole. Sissetulek nii suur pole, et päris 50% kõrvale kanda, nagu üks investeerimisnipp on 😀

Aga kuskilt peab alustama, see on kindel, igaüks peab ise vaatama vastavalt enda võimalustele. Kasvõi 10€ kuus kõrvale panna, alustuseks abiks seegi! 🙂

Hetkel olemegi vaikselt raha kõrvale panemas just selle jaoks, et saaksime oma kodu osta, kindlat summat pole määratud vaid kõik see lisa, mida oma hobidega ja online müükidega teenime läheb hetkel seifi mis meil kodus on. Peaks ehk siiski kuskile panema niiöelda kasvama, kasvõi seesama Bondora. Alustasime juulis kogumisega, seega varstivarsti saab pool aastat täis ja märkimist väärt summa tuli-1300€. Aga meil on veel minna, vaja oleks rohkem seega jätkame nii kuskil 250€ kuus kõrvale panekuga. Hea tunne on küll kui tead, et sul rahatagavara kuskil olemas, et isegi kui tuleb midagi ootamatut siis oled valmis.

No minu igakuine palk on miinimum seega üritan kõrvale panna iga kuu 50€ , korra juba laristasin prillidele ja jõulukingiks lapsele ära ja nüüd kogun uuesti. Aga pea iga kuu lõpp on siiski vaja sealt u20€ jne laenata sestap koguni lclt eraldi kontole et saaks vabalt liigutada:D

Minul on lisa konto tehtud, kuhu siis kogun selle raha, mida saan mingi asja maha müümise eest. Kahjuks ei ole sissetulekud nii suured, et oleks võimalik panna koguma. Proovisin alguses selle 50 eur panna ja siis andis ikka pere toidukorvil tunda küll. Kuna aga mingi asja müümise eest saadud tulu on nö lisaraha, siis selle sain küll kõrvale pandud ja ütlen, et sai ikka päris hea summa siin suvega kogutud. Nüüd natukene väiksem see müügi tulu, kuna ei ole nii palju aktiivseid ostjaid, kui kevadest sügiseni on. Ja selle müügiga on see hea pluss, et kui sul on mingi eesmärk, siis sa vaatad kodus asju kriitilisema pilguga üle. Kui leiad, et sa seda ikka ei vaja, siis müüdki maha.

Me otseselt kõrvale ei pane, aga lapse kontole kogume lastetoetuse, vanaema panuse, taara raha ja mündid/sendid. Et kui midagi suuremat tahame osta talle, on kus võtta. Samuti, kui endal mõni kehvem kuu, siis saame instressita laenu teha ? mis muidugi kuulub tagasimaksmisele.

Teine tuleb, siis läheb samamoodi, ainult, et mündid ja taara edaspidi pooleks.

Kokku tulebki kuus kuskil 100€ kanti seda raha talle kontole.