Ma vist ei šokeeri siin kedagi sellega, et kuna ma sellest elevandist ruumis hetkel rohkem rääkida ei taha, et ma hakkan siis jälle hoopis kodulaenust rääkima ja mõtlesin teid selle teemaga natukene jooksvalt kursis hoida. Mis muu siin ülejäänud elult mõtteid eemale hoiaks, kui tegelemine millegi hoopis suuremaga.

Nagu te mäletate, siis ma kirjutasin postituse sellest, kuidas ma erinevatesse pankadesse laenutaolused tegin. Selle tulemusel ärkasid mitmed pangad ellu. Esiteks kirjutati mulle SEB-st, et nende andmebaasides on minu vana nimi ja selle muutmiseks peaksin ma kuskile kohapeale minema. Alles seejärel saaksin laenutaoluse teha. Siis selgus aga, et süsteemid on muutunud ja seda kõike saab ka netis teha, mida ma siiani teinud ei ole. Aga teile teadmiseks, et siis jah, saab.

Luminor, kes mulle algselt pakkus 30 100 eurot laenu, kirjutas mulle pärast postitust, et tekkinud oli mingi viga. Ning et tegelikult saavad nad mulle pakkuda 145 000 eurot, ilma lepingutasuta ja 1,8% intressiga, mis on siiani vaieldamatult parim intress, mida mulle üldse kuskilt pakuti.

Isegi Coop ärkas elule ja saatis mulle pakkumise 150 000€, intressiga 2,2%.

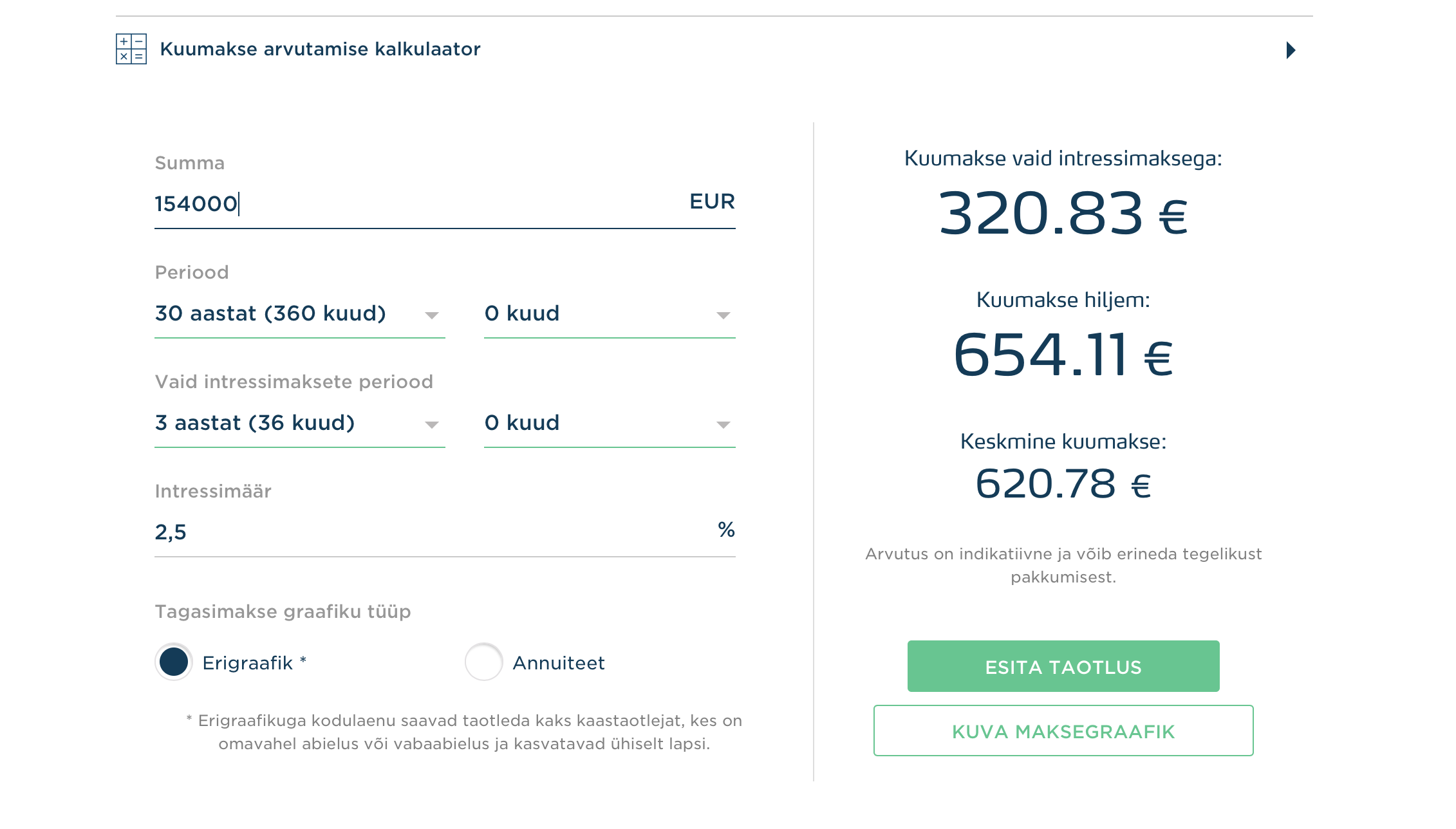

Bigbank samas pakkus mulle 154 000 eurot, samuti intressiga 1,8%. Nagu näha, siiani kõige ideaalsem pakkumine. Seda enam, et avastasin, et Bigbank pakub ainsana erigraafikuga kodulaenu. Kes veel ei tea, mida see tähendab, siis põhimõtteliselt võtad kodulaenu, aga alguses maksad mõned aastad tunduvalt väiksemat kuumaksu kui hiljem. Nad oma kodukal seletavad seda nii, et kui näiteks ostad kodu, aga sul on veel 5 aastat autoliisingut maksta, siis saad liisingu lõppemiseni maksta iga kuu väiksemat summat pangale tagasi. Kui liising läbi ja võimekus suurem, jätkad suuremate osamaksetena. Samuti on see idekas lahendus neile, kellel on üks vanematest parasjagu vanemapuhkusel. Kui mõlemad jälle tööl käivad, saab koos iga kuu rohkem kodulaenu tagasi maksta.

Mina mõtlesin siin suure hurraaga, et see on ju idekas. Nii suurt laenu ma ikka ei saa, et osta 100% timmis korter, et midagi tuleb raudselt ise ka teha. Et maksaks paar aastat väiksemat laenusummat tagasi, kuni ma näiteks remondi ning uue koha sisustamisega tegelen. Ja siis sealt edasi, kui kõik valmis on, saaksin tagasi hakata maksma laenu põhiosa.

Tuleb välja, et armuline proua ei saagi sellist tüüpi laenu taotleda. Kui te tähelepanelikult ülalolevat pilti vaatate, siis seal all on kirjas: “Erigraafikuga kodulaenu saavad taotleda kaks kaastaotlejat, kes on omavahel abielus või vabaabielus ja kasvatavad ühiselt lapsi”.

Nagu ma saan teoreetiliselt aru, et sellise laenu jaoks oleks pangal vaja kahte inimest, et neil oleks ka kindlam sulle raha anda ja värki, aga nagu… MIKS JUMAL? Miks ei või üks nirakas lahutatud inimene sellist kena laenuvõimalust kasutada, ah? Ja nagu te aru saate, siis sellise mehe leidmine, kellega koos julgeks pangalaenu võtta, on pehmelt öeldes sama lihtne, kui sülti läbi nõelapea ajada.

(Vaba)abielus inimesed on ikka privilegeeritud, ma ütlen teile.

Pffft, ma olin juba nii rõõmus, et see teeks kohe ju selle üksinda laenu maksmise tunduvalt kergemaks, arvestades, et tuleb ju veel maksta kommunaale ja sisustada ja remontida ja värki. Nope. Sry. Leia enne endale abikaasa või nii.

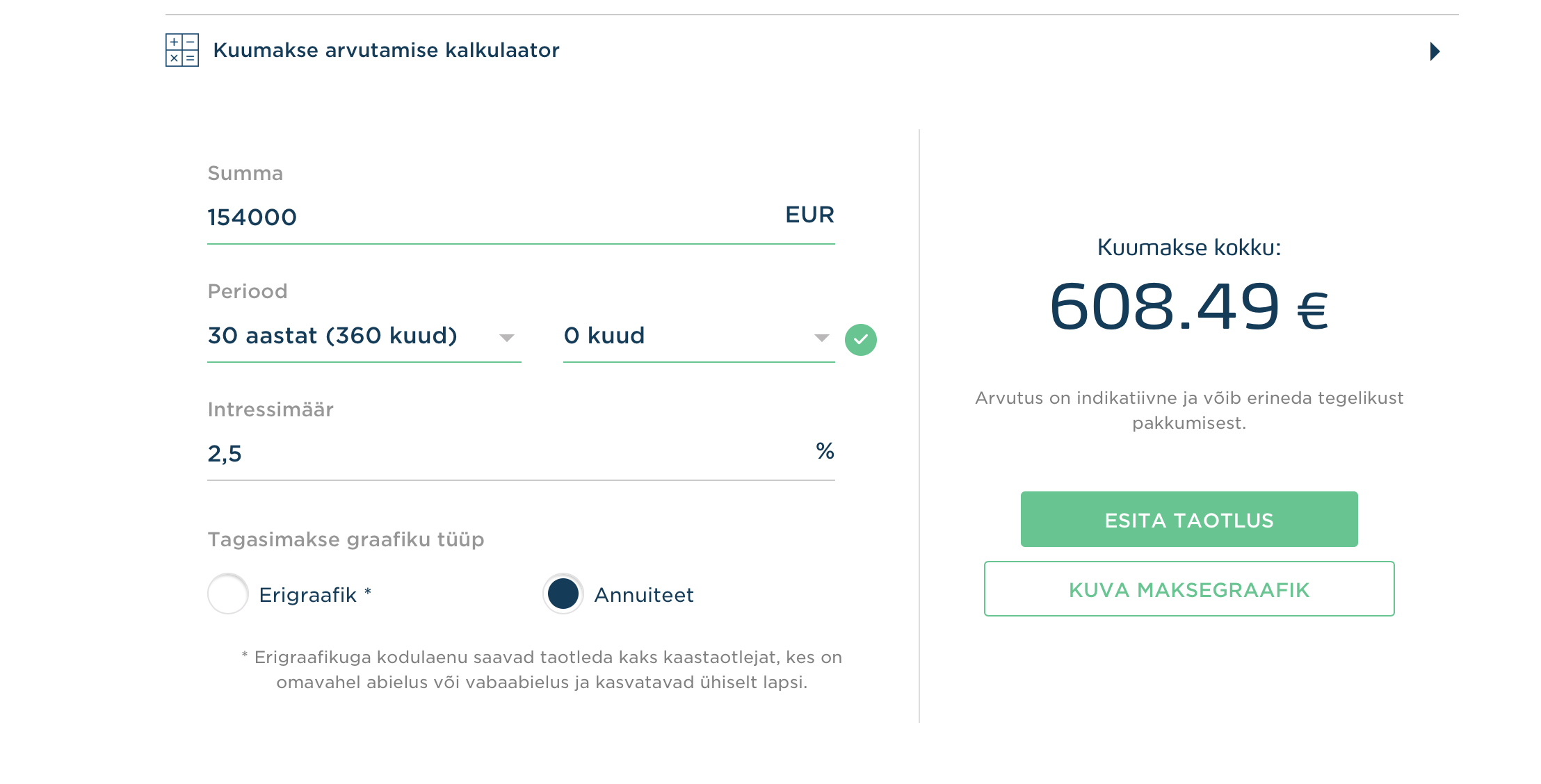

No mis seal ikka, selles suhtes, eks ma lepin tavalise kodulaenuga ka, aga see oleks ikka palju lahedamaks selle olukorra rahaliselt teinud, ei miskit muud. Selles suhtes, et see kuumakse on tehtav praegu ka, hetkel näitab siis kalkulaator niimoodi. Aga no esimesed aastad ainult 320 oleks olnud way parem…

Sain nüüd ära halatud, elan edasi.

Baii

Kommentaarid puuduvad