See asi hakkab siin vaikselt finantsblogi mõõtmeid võtma, aga pole parata. Mu elus on viimasel ajal just sellised asjad aktuaalsed, mis sunnivad end pisut harima sel teemal. Väikelaen oli justkui soojendus sellele, et loodetavasti õige pea on mul ka kodulaen omast käest võtta.

Bigbank võttis minuga ühendust pärast seda kui uute tisside panemiseks just neilt laenu võtsin. Uurisid, kuidas laenu võtmise protsessiga rahule jäin jne. Ju mu postitusest kumas läbi, kui algaja ma kogu sel teemal olen, mida ma tõesti olen 😀 Üldse ei salga. Ja kui mina ei tea, siis raudpolt on veel hulk inimesi, kelle jaoks “laen” võrdub piitsavilina saatel orjus söekaevanduses.

Tegelt tasub rahaasju natuke rahulikumalt võtta. Eestlased on sel teemal kuidagi ERITI konservatiivsed, mis mõnes mõttes on hea ka. Aga laen iseenesest ei ole mitte midagi, mida karta maksaks. Uisapäisa ja läbimõtlemata laenuvõtmine on see, mida pelgama ja millest iga hinna eest hoiduma peaks. Aga see kehtib ka kõige muu kohta elus, et ummisjalu ei maksa plähmerdada. Ütleb keegi, kes pigem sageli teeb asju ummisjalu kui super kalkuleeritult, aga you get the point 😀

Tisside panemise koha pealt ma ikka kaalusin mitu korda läbi, et ehk saan korraga terve summa ära maksta. Aga käsi ei tõusnud kohe kuidagi suurt osa rahatagavarast hakkama panema. Teada on, et ootamatustele meeldib tulla siis, kui pangakontol kõige kõledam tuul ulub, niisiis otsustasin need tuhanded eurod mitme kuu peale ära jagada. Vist ei üllata kedagi, et olen selle otsusega väga rahul!

Üks asi tuli mulle laenu võtmise juures küll päris suure üllatusena. Nimelt see, et kodupanka võib su soov raha laenata huvitada täpselt null protsenti 😀 Just niimoodi läks minuga – nad isegi ei vastanud mulle. Selline mõttetu tont nende silmis, tore teada 😀

Aga isegi kui teil läheb paremini ja kodupank vastab, siis a-la-ti tasub küsida pakkumist ka teistest pankadest. Muude suuremate ostude puhul ju ka guugeldad veits, et äkki kusagil on parasjagu soodukas või lihtsalt parem hind. Intressid ja asjad võivad päris kõvasti varieeruda ja üsna loll oleks lihtsalt heast peast rohkem maksta.

Rõhutan veelkord, et igasugused finantsotsused tasub üheksa korda läbi mõelda. Võib-olla isegi kümme korda. Alustuseks juba see, et kas soetatav asi päriselt laenukohustust väärt ja et kas kuumakse on sulle jõukohane.

Üleüldse ei ole see postitus kirjutatud mõttega kedagi laenu võtma suunata – sugugi mitte. Ma lihtsalt tahan teile südamele panna, et KUI te olete kohas, kus laenu võtmine on vajalik või mõistlikum kui ühekorraga suure summa maksmine, siis tehke natuke eeltööd. Või no ühe sama kirja pimekoopiasse mitme panga kontaktide lisamine ei ole teab mis suur töö. See on tühine pingutus, mis võib teile säästa hea hulga eurosid.

Et ma ise kohe kirju laiali saatma ei asunud, vaid pankade kodulehti sirvima kukkusin, siis üks tähelepanek veel. Kohe Bigbanki kodulehel ootas mind laenukalkulaator, väga mugav! Kalkulaator muidugi annab sellise enam-vähem suurusjärgu, et täpsem info selgub ikka taotluse tegemise järel. Aga kuna ma just laenujahil olin, siis see kalkulaator seal mega käepärast sobis mulle nagu valatult.

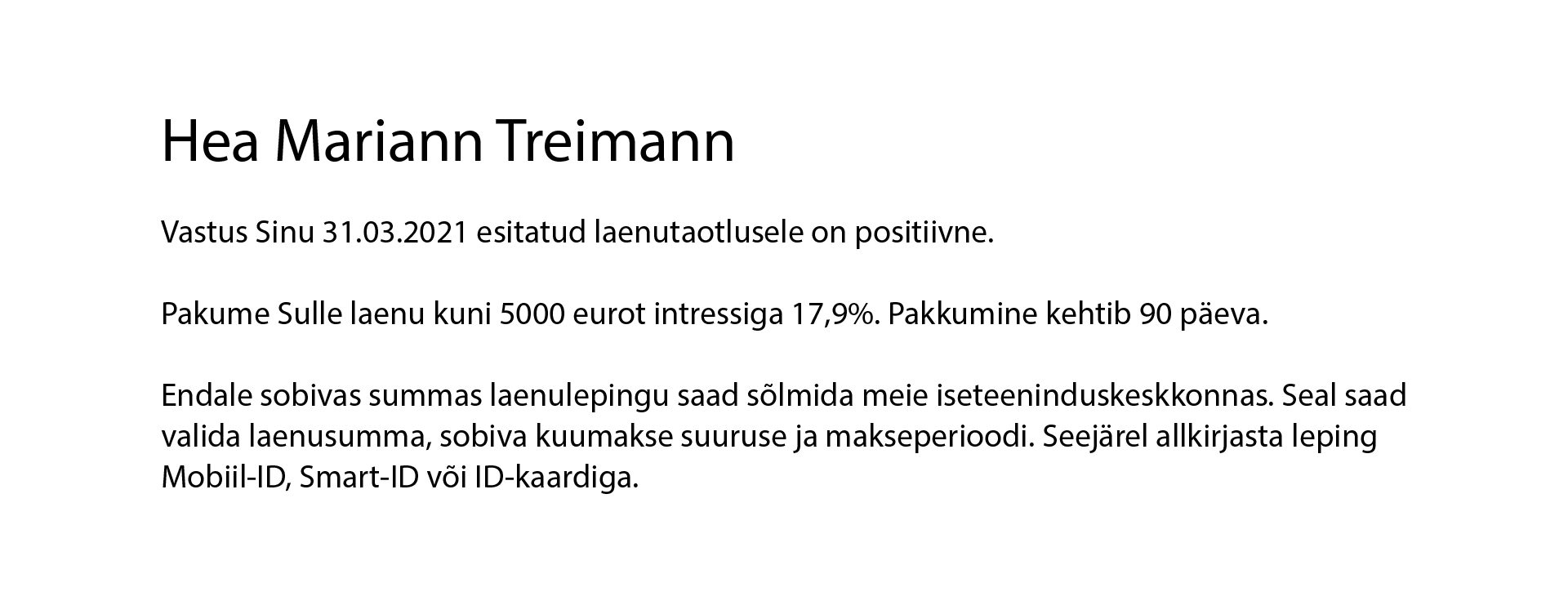

Panen siia kahe panga vastused laenutaotlusele. Summa on veits erinev, aga intressid erinevad pea kahekordselt, jeesusmaria:

Rääkige, mis suhted teil laenudega on. Kas olete pigem see, kes hoidub laenudest nagu katkust? Või võtate iga lible peale laenu? Ütlen eos, et don’t, see pole hea viis rahaga majandada, aga rääkige ikka, ma ei judge. Äkki teil on mõni põnev lugu seoses laenu võtmise protsessiga? Olen praegu väga selles teemas ja kuulan huviga kõike.

*Postitus on sündinud koostöös Bigbankiga. Enne finantsteenuse lepingu sõlmimist tuleks kindlasti hoolikalt tutvuda teenuse tingimustega ja vajadusel konsulteerida ka asjatundjaga.

34 kommentaari

Ainuke laen, mida olen endale lubanud on kodulaen. Järelmakse on olnud ainult kaks ja mille olen ka ennetähtaegselt ära tasunud. Kunagi sai külmik ostetud järelmaksuga ja teine suurem järelmaks oli kui lasin KSA’s silmad korda teha. Kui vähegi võimalik, siis uusi laene/järelmakse ei taha võtta. Kui mingid kallimad soovid tekivad, siis üritan kogudes selle raha kätte saada, siiani on õnnestunud 🙂 Arvan, et kui laen/järelmaks on võetud, kui investeeringut endasse oma tervisesse (nagu minu puhul mu silmad), siis see on õigustatud põhjus. kui aga laen võetakse lihtsalt suvalise träni ostmiseks on see põhjendamatu ja rumal tegu.

kaks päeva tagasi ei saanud isegi 300 € järelmaksu kodupangast (SWED) no jah ostsin siis välja oma kodumasina. . Lihtsalt väga veider on sellist vastust saada. Summa polnud teab mis suur. Samal ajal olen neilt saanud kirju, kus pakuvad väikelaenu. Et siis mis moodi te seal pangas ikkagi neid asju arvutate ?

Seni pigem tagasihoidlik ja konservatiivne. Praegu hea meelega ostaks kinnisvara, aga hinnad on niiii ULMELISELT MULLISTUNUD hetkel 🙁

Ja noh, ilmselt kuna vanust üle 30, siis pank mingit mõistlikku pikka laenu ei anna ka. Mul ühte sõbrannat TÄIEGA peedistati pangas nii aastake tagasi. Tal ka vanust veidi üle 30 ja selle vestluse lõpuks pangas oli tal tunne, et ta oma 30+ eluaastaga on juba pensionär, kes ühe jalaga hauas põhimõtteliselt ja kellel peaks piinlik olema isegi mingit mõistlikku tähtaega (nt 30 aastat) üldse küsida. KUIGI keskmine eluiga järjest tõuseb, raha väärtus 20 aastaga ilmselgelt väheneb…seega seda laenu maksta 20a pärast ei oleks mingi mure.

Aga lihtsalt see mõnitamine ja 537593573x järjest vanuse rõhutamine oli lihtsalt selline, et sõbrants tuli nutumaik suust sealt pangast tagurpidi välja lihtsalt 🙁

Ma kardan, et ega need kinnisvara hinnad ajaga ei lange ka…

Hei Mallukas

Ega Sul juhtumisi Bigbanki kampaaniakoodi pole jagada?

Tahan taotlust esitada ja kampaaniakoodi lahtrisse ei ole kohe mittemidagiiii kirjutada, aga äkki saab mingi hea diili 😀

Tead mul ei ole, aga ma võin küsida, ega isegi sellest ära ei ütleks ?

Mina olen laenuvõtmise suhtes konservatiivne, aga kodulaen ikka on. Sellega seoses naljakas lugu. Mul oli kodulaen, mille jääk juba üsna väike ja kuna plaanisin suuremat korterit osta, tegin kodupanka uue laenutaotluse. Sain vastuseks, et positiivse vastuse kindlustamiseks võiksin vana laenu siiski enne ära maksta. Tegin siis seda ja andsin uue taotluse. Vastuse sain küll positiivse, aga väga ebasoodsatel tingimustel. Laenuhalduri selgitus oli, et kuna mul enam nende pangas laenu ei ole ja seega pole nende jaoks enam pikaajaline klient, ongi tingimused halvemad 😀 Võtsin laenu teisest pangast.

Korralik tüss 😀

Mitte küll päris laen, aga järelmaks.

Kui ülikooli alustasin, oli üürikasse netilahendust vaja. Sain Tele2 netipulga ja 60GB netti igakuiseks kasutamiseks 2a lepinguga. Öeldi veel, et seda neti kogust saab igal ajal väiksemaks muuta. Tudengina oli ka 50€ pulga eest korraga välja käia üsna kopsakas summa üüri, toidu jm kõrvalt. Seega võtsin pulga järelmaksu peale, sellest ka 2a leping. Terve kooliaasta kasutasin ja maksin igakuiselt mingi summakese, aga kevadeks leidsin, et ma ikka nii palju filme ei vaata kui oleks tahtnud ja 60GB on ikka ulmesuur maht, mille eest maksta. Pealegi paigaldas korteriomanik korterisse Wi-Fi ruuteri, mille eest ka maksma tuli hakata. Läksin esindusse ja ütlesin et davai, lõpetame ära selle diili. Maksan pulga kinni ja korras. Need vaatasid mind nagu lolli ja ütlesid, et nii ikka ei käi asjad, et tulevad leppetrahvid ja 30 asemel, mis selleks hetkeks pulga väärtus oli veel jäänud, oleksin pidanud maksma 300. No kurja, aga võtame siis mahtu väiksemaks? Seda ka ei saanud, ja kirjalik leping ütles ka, et ei saa. Ma ei tea, kust siis see varasem info pärines, et mahtu saab alati vähendada :D. Igatahes, nutsin ja maksin seda õnnetut pulka ja paketti veel üle aasta. Nii, kui tähtaeg kukkus, ütlesin päevapealt lepingud üles. Õppetund missugune, igasugused rahadega seotud lepingud tuleb ALATI enne allkirjastamist väääga põhjalikult üle lugeda nüüd. Laene ja järelmakse otseselt ei pelga, aga olen palju teadlikum pärast seda ning kui vähegi võimalik, eelistan igal juhul pikemaajalisi finantskohustusi mitte võtta.

Pole teemakohane, vabandust, aga kelle kaudu oma ADHD diagnoosini jõudsid? Käin küll psühhiaatri juures, kuid ta pole mingisuguseid teste pakkunudki, kas peaksin ise küsima? Vastuvõttudel muidugi pigem varjan tegelikke probleeme ja üritan paremat muljet jätta, millest pole kindlasti üldse abi aga teisiti ka ei oska. Väga puntras 🙁

Mul on kõik postitustes kirjas, googelda “mallukas ath” siis leiad. Arstide eest midagi varjata küll mõtet pole, see ikka sinu hüvanguks ju, mitte nende. Teste küsisin jah ise. ATH on tihtipeale aladiagnoositud

Puhtalt finantsiliselt on lihtne: sellist laenu, mis saad väiksema koguintressiga kui inflatsioon, võta võimalikult palju ja sellist, mille intress ületab inflatsiooni, ära võta kunagi. Reaalses elus pole muidugi nii lihtne sest keegi ei tea ei tuleviku inflatsiooni (2009 näiteks tuli hoopis delfatsioon) ega tuleviku euribori. Aga üldjoontes võib vabalt ka tänase päeva numbritega arvutada ja on piisavalt hästi.

Teine asi on muidugi see, milleks seda laenuraha kulutada. See, kas Lambo ostmine on laenuraha hea kulutamine või mitte, on iga inimese enda otsustada. Mõne jaoks võib see vabalt seda olla.

Elueest väldin igasuguseid järelmakse ja laenusid ja emapalgast kogun palehigis, et siis võtta juurde laen omale kodu ostmiseks. Võidaks täna Bingoga 50k oleks super. Saaks korteri ja auto ja jääks väike tagavara ka ?

lotovõidust ära tõesti ei ütleks 😀

Me oleme mehega mõlemad väga ettevaatlikud laenajad ehk pigem hoidume laenudest, aga samas kodulaenu osas oleme positiivselt meelestatud. Kunagi ostsime Tallinnasse korteri, sest kodulaenu igakuine makse tuli oluliselt väiksem kui üür. Müüsime korteri viis aastat hiljem maha ja teenisime vahelt 26 000 eurot. Enne korteri müümist ostsime renoveerimisjärgus maja, kuhu hiljem see 26 000 kulus kiirelt. Kusjuures kodupank (SEB) ei tahtnud meile maja ostmiseks laenu anda, sest neile ei meeldinud mõte, et meil on mingil hetkel korraga kaks kodulaenu ja maja vajas veel renoveerimist. See-eest tegi Swedbank väga hea pakkumise, mida ei suutnud isegi paljunäinud maakler uskuda. Kolisime seejärel Swedbanki üle ja siiani rahul. Ehk siis kindlasti tasub ka teistest pankadest uurida, mitte piirduda vaid kodupangaga.

Mul Swedpangaga just vastupidine kogemus. Kodupangana pakkusid nad mulle oluliselt kehvema intressiga kodukapitallaenu( kodulaenust keeldusid). Luminor( 2013a veel Nordea) aga pakkus kodulaenu koos Kredexi käendusega, tingimuseks oli aint, et panen kinni Swedpangas olnud krediitkaardi( mis oli nagu surnud hobune, kõrgete intresside tõttu ei suutnud põhiosa tagasi maksta, et kaardist ise vabaneda). Kolisingi Luminori üle, ja ei kahetse- sain kodu ja sain “surnud hobusest” lahti( kodulaenu sissemakse osa, mida Kredex käendas, läkski sinna) 🙂

Just eile õhtul võtsin väikelaenu 1200€ aasta peale ja ostsin murutraktori. Arvestades,et auto liisingut tasun 175€ kuu,siis 100€ kuus aasta aega juurde maksta peaksin hakkama saama. Poe poolt pakutavad laenud olid meeletu intressiga,aga kodupank SEB pakkus laenu väga headel tingimustel.

Ma loeks hea meelega, kui sa muutukski finantsblogijaks 🙂 Teemasse: laene, liisinguid, järelmakse pigem ei võta, kui on vähegi võimalik muudmoodi. Elus siiani võtnud vaid õppe- ja kodulaenu.

Aga jah, endal ka vanus sealmaal, et üha rohkem mõtlen investeeringute jne peale, seega oleks meeldiv küll, kui sa nendest teemadest blogima hakkaks. Ise saaksid ka ehk asjalikuma auditooriumi, kes ei huvitu vaid sellest, kust sa vaiba ostsid jne 😀

Tead, mina mõtlen ka, aga absull ei tea kuidas ja mida investeerida, oleks endal ka huvitavam. Aga tavaline arguelu on ikka teemas ju, seega … vaibad ka 😀

Minul on hoopis teine väga hiljutine kogemus majalaenu võtmisega, kus kodupank tegi kõige parema pakkumise ja Bigbank tõstis käed üles ja ütles, et nad nii häid pakkumisi üldse teha ei saa. Nii et kuigi sai kokku vist 7 erinevat pakkumist küsitud, siis kodupangale keegi vastu ei saanud ning seega saigi võetud üks pirakas majalaen Swedist. Muidu üldiselt ikka üritan asjad välja osta ja kui võimalik pole, siis ilma selleta ära elada. Võlg on võõra oma aga kahjuks maja puhul ilma laenuta ei saa, kui just lotoga ei võida.

Eks erand kinnitab reeglit 😀

Kinnisvara laenud intressiga 1-3% on äärmiselt kasulikud kuna kinnisvara hinna tõus ja inflatsioon ehk siis raha väärtuse kahanemine tasuvad intressidega lisaks makstud summa väga kiiresti ära.

Näide:

Ostan korteri 100K € ( sissemakse 10%)

Laen 90K € + Intressid 25€ (kui 25aastat)

5 aastapärast on korteri hind tõusnud kui eeldada, et jätkub sama trend ja korteri hind võib olenevalt asukohast olla isegi

130K väärt

5 Aasta pärast müüd maha 130K

Intresse sa siis kogu summas maksma ei pea võibolla ainult 5K seega oled saanud elada ilma üüri maksmata ning ning saad veel mitu kümmend tuhat € järgmiseks sissemakseks.

tõenäoliselt läheb vasti kodulaenu võtmiseks, pigem usaldan ennast kui panku kodulaenu valimisel. No näiteks, arvan, et interessimäärad on üsna madalad hetkel ja hakkavad mingil hetkel tõusma, seega on mõttekam see laenusumma pikemaks ajaks fikseerida (5-year fixed). Et ühesõnaga üritan vaadata majanduse kogupilti. Aga 5000 Euro puhul peaaegu 20% intressi tundub ikka paris krobe-

Tänapäeval tähendab intressi fikseerimine tegelikult seda, et teed kahte asja korraga: võtad laenu euriboriga ja ostad futuurilepingu euribori tõusu vastu. Ilmselgelt ei müü pank sulle seda viimast nii et nad ise kahjumisse jäävad. Ehk pikas perspektiivis maksad igal juhul rohkem.

Mõtekam on see futuurileping iseendaga teha: avad eraldi arve kuhu kannad iga kuu umbes sama raha mis intressi fikseerimiseks läheks. Ja kui tõesti euribor tõuseb märkimisväärselt, siis lihtsalt võtad sealt igakuise makse jaoks lisaks.

Selleks, et laen võtta peab ikka jah kõvasti mõtlema ja kalkuleerima kas ikka on hea otsus. Kui mina ja u partner võtsime majalaenu, siis me ka kohe teadsime, et laenu peab ikka nii kiiresti tagasi maksma kui võimalik, kuni saime tegelt aru, et on ikka mõtekas seda laenu niii aeglaselt tagasi maksta kui võimalik, ainult kuna ”money inflation” on päris värk, ehk 30.aastat seda majalaenu tagasi maksta on ikka palju mõtekam, kuna maja iseenesest maksab 30ne aasta pärast selle intressi ise ära. Ma loodan, et ma meikin sensi 😀 pmst mis ma üritan öelda, et kui praegu maksad maja eest 1mil, siis 30aasta pärast su 1milline maja maksab iseenesest juba 1,5mil näitkeks. ehk siis see 500k tuleb juba raha inflatsioonist.

Aga mis tuleb nätieks telefonidesse ja elektroonikasse üldiselt, siis ei ole just väga mõtekas võtta laenu, minu arvates vähemalt, kuna pmst kui telefon on iseenesest 500euri, siis laenu võttes maksad juba 700e näiteks.

Minu tipp on, et võta laen ilmselgelt nii väikse intressina kui võimalik ja konsulteeri niii mitut erinevat panka kui võimalik, kust saab selle parema diili ikka.

30. aasta päras on sul suht vana maja ja kindlasti mitte 1,5 miljonit enam väärt….pigem veel rohkem kulusid, ega maja pole vein, mis aastatega paremaks läheb 🙂

whaaaat? 😀 minu maja on aastast 1981 ja ma olen maja omanik olnud juba natukene üle aasta ja maja hind on selle aastaga tõusnud 24000 eurot, ja see on ainult ühe aastaga, kujuta ette kuidas saan pimpida selle maja ära 30ne aastaga. 😉

päris tark argument on maja ja veini omavahel võrrelda haha 😀

Mul mees ostsis korteri 5 aastat tagasi ja nüüd kui seda müüs, oli maja hind pea 2 korra kordistunud, ainult tänu sellele, kus korter seisab.

Kunagi nooremana võtsin laenu auto ostuks paar korda, mõlemad korrad maksin laenu ennetähtaegselt tagasi ka. Ja korteri sissemakseks samuti, kui eelmise elukaaslasega kodu otsisime ja veidi jäi sissemaksust puudu. Muidugi lahku minnes eks maksis mulle selle summa tagasi ja sain jälle laenu kiiresti kaelast ära.

Praegu on mul ainult üks laen ja see on kodulaen. Pole auto liisingut, sõidan vana audiga,mis ei taha muud kui vahest nipet näpet hoolitsust ja erinevaid vedelikke ja kokkuvõttes on see soodsam,kui maksta igakuist uue auto liisingut ja kaskot. Isegi kui mõnikord tuleb mõte, et uus auto oleks ju ka ilus ja uhke ja mugav, siis toon end maapeale mõttega, et see pole tegelikult vajalik ja miks ma pean kõigile näitama et mul on raha ja sõidan uue autoga, ei pea…elan enda joks ja arvaku teised mis tahavad… selle eest on mul iga kuu mitu sada eurot mida kõrvale panna, reisil käia või kodu vajadusel uuendada. Ja heamleelega kogun praegu raha selleks, et tulevikus veel üks korter juurde osta.

Olen mõned korrad ostnud asju lihtsalt järelmaksuga, Ka selle põhimõttega et suuremaid asju ostes ei taha kohe suurt summat välja käia, vaid pigem maksaks paari kuuga jagatud osades.

Ostsime elukaaslasega oma korteri 4 aastat tagasi. Mina võtsin laenu sissemaksuks ja tema siis kodulaenu(muud moodi lihtsalt ei saanud sellist suurt summat kokku, ei ole eriline koguja ka?)tagant järgi oleks pidand maja ostma aga hea, et üldse oma kodu saime, pangad on täielikud juudid?

Mul oli hiljuti vajadus väikelaenuks. 2 kodupanka ülesid Ei, ja 2 suvalisest kohast tehtud päringut vastasid Jah 🙂 Seega sain oma laenu. Mõtlesin ikka 10x enne, kas saan hakkama. Aga tean, et saan. Nüüd olen uhke krundiomanik koos haagissuvilaga 🙂 Mis teha kui maja kohe peale ehitada ei jaksa, elan seni üürikorteris ja naudin krundil suvilaelu. Ise olen ülihäppi, mis minu meelest ongi kõige olulisem.

Pakutud intress on sulle küll üsna kõrge, ma sain tiba soodsama protsendiga oma laenud.

Kodulaenudel ilmselt ongi väiksemad, see mis ma võtsin oli terviselaen 🙂

Mul on ka väikelaenud hoopis, mitte kodulaen. Aga eks need pakkumiste % ongi erinevad ilmselt, olenevalt otstarbest.

Väikelaenu ei võtaks ma mingil juhul v.a mingi tõsine tervislik põhjus. Samuti ei osta ma asju järelmaksuga. Eluaset kahjuks ilma laenuta soetada pole võimalik ja seega on see ainuke laen, mis hetkel kaelas. Autot ka hea meelega ei liisiks, aga kuna on väike laps siis tahaks ikkagi vana auto uue ja turvalisema vastu vahetada ning väljaostusumma kogumine võtaks liiga kaua aega. Seega tuleb ilmselt auto ka liisida.